Les ETF (ou fonds indiciels) se sont imposés comme une passerelle pratique entre l’épargnant et les marchés financiers. Une seule ligne en portefeuille peut ouvrir l’accès à des centaines d’actions, parfois à des obligations, et même à certaines matières premières, tout en conservant une logique de gestion passive. Pour un dirigeant, un indépendant ou un investisseur particulier, l’intérêt est souvent le même : rechercher des placements simples qui s’intègrent à une stratégie patrimoniale cohérente, sans confondre investissement de long terme et trading tactique. Reste à comprendre ce qui se cache derrière ce “simple”, comment choisir la bonne enveloppe (PEA, assurance-vie, compte-titres), et surtout comment encadrer le risque par la diversification et une méthode répétable.

Comprendre un ETF : investir via un fonds indiciel coté, sans complexité inutile

Un ETF (Exchange Traded Fund), aussi appelé tracker, est un fonds indiciel dont l’objectif principal consiste à répliquer la performance d’un indice (CAC 40, S&P 500, Nasdaq, MSCI World) ou d’un panier d’actifs. Il se négocie en bourse comme une action, avec un prix qui évolue en continu.

Définition opérationnelle : répliquer un indice plutôt que “battre le marché”

Contrairement à de nombreux fonds “actifs” qui tentent de surperformer, un ETF vise la copie la plus fidèle possible de son indice de référence. Cette logique de gestion passive réduit les arbitrages humains et cadre la décision : l’investisseur achète un marché, pas une promesse.

Un repère concret aide à visualiser. Si un indice actions progresse de 10% sur une période donnée, l’ETF qui le réplique évolue de manière proche, à quelques écarts près (frais et mécanisme de réplication). Ce fonctionnement convient bien à un investissement de long terme, quand l’objectif est de construire un capital avec discipline.

ISIN, cotation et cadre réglementaire : les points de repère pour éviter les confusions

Deux ETF peuvent porter des noms proches, tout en suivant des indices ou des règles différentes. Le numéro ISIN sert de carte d’identité unique : c’est souvent le moyen le plus sûr de vérifier qu’il s’agit bien du produit recherché.

Ces instruments sont encadrés par la réglementation, et, en France, leur commercialisation s’inscrit dans le périmètre suivi par l’AMF. Ce cadre ne supprime pas le risque de marché, mais il améliore la transparence sur la documentation, les frais, et la structure du fonds.

Avant tout ordre d’achat, quelques vérifications rapides limitent les erreurs courantes :

- ISIN exact (et non le seul nom commercial)

- Indice répliqué et devise de cotation

- Type de dividendes : capitalisant ou distribuant

- Éligibilité à l’enveloppe visée (PEA, assurance-vie, CTO)

Cette check-list évite de transformer un outil simple en source de confusion, et prépare naturellement la question des différents types d’ETF.

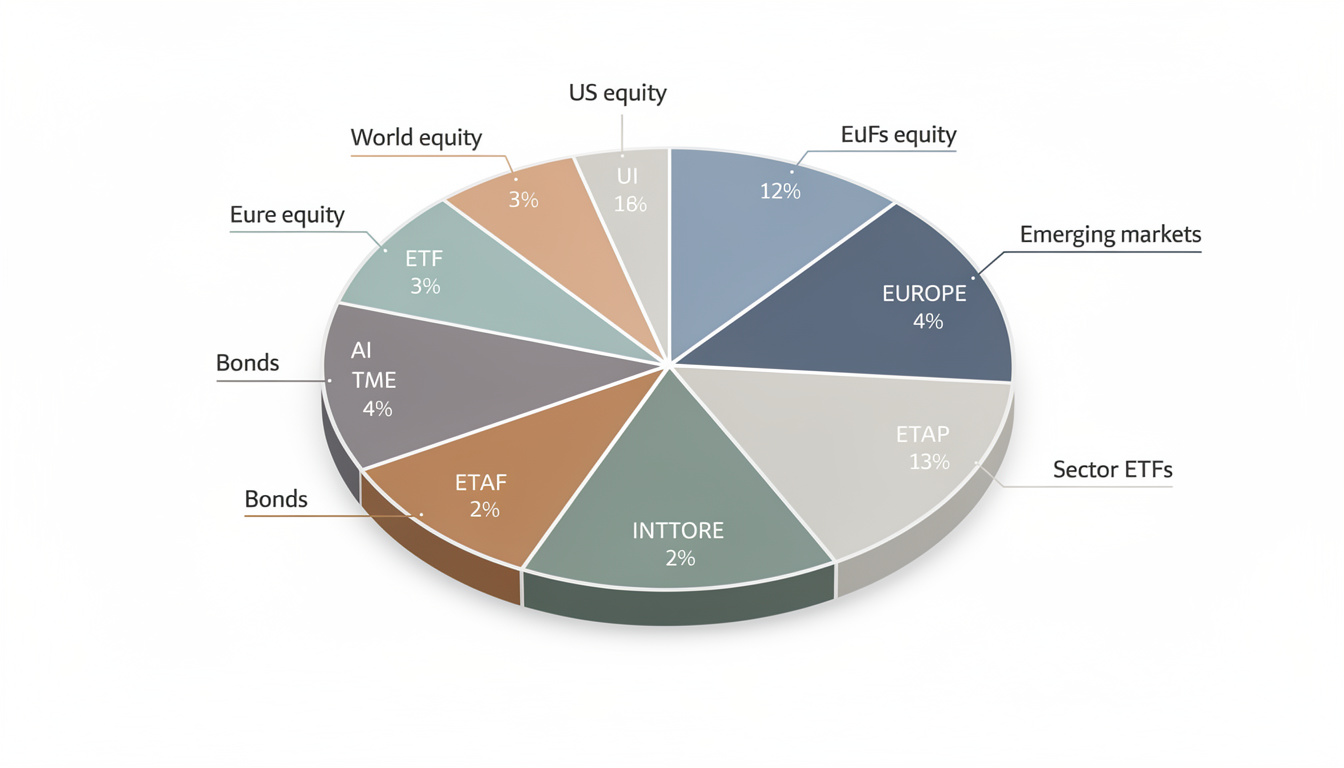

Quels ETF choisir pour une diversification efficace sur les marchés financiers

La vraie valeur d’un ETF ne vient pas d’un “meilleur produit”, mais d’une allocation cohérente. La diversification s’obtient en combinant zones, classes d’actifs et, parfois, quelques thématiques, avec une logique de risque maîtrisé.

Capitalisant ou distribuant : le détail qui change la mécanique des intérêts composés

Un ETF capitalisant réinvestit les dividendes au sein du fonds. Un ETF distribuant verse ces dividendes à l’investisseur, souvent trimestriellement ou annuellement. Les deux approches peuvent se défendre, mais leur utilisation n’est pas la même.

Dans une optique de constitution de capital, le capitalisant s’aligne bien avec l’automatisation et les intérêts composés : les flux restent investis sans décision supplémentaire. À l’inverse, le distribuant peut convenir à une logique de complément de revenus, à condition d’accepter une gestion plus active des flux (réinvestissement manuel si l’objectif reste la croissance).

Pour arbitrer sans se tromper de besoin, trois cas reviennent souvent :

- Accumuler (long terme) : priorité aux ETF capitalisants

- Générer des revenus : ETF distribuants, avec une fiscalité anticipée

- Mix : une poche revenus + une poche croissance, séparées clairement

Une fois le traitement des dividendes clarifié, reste à choisir l’“exposition” : actions, obligations, monde, États-Unis, Europe, secteurs.

Géographiques, sectoriels, obligataires : construire une allocation lisible

Les ETF géographiques donnent accès à un pays, une zone ou au monde. Un ETF “World” (type MSCI World) expose à un grand nombre d’entreprises de pays développés, avec un poids significatif des États-Unis. C’est souvent une brique centrale dans des placements simples orientés long terme.

Les ETF sectoriels (IA, eau, énergies renouvelables, immobilier coté) peuvent apporter un supplément de conviction, mais ils augmentent aussi le risque de concentration. Dans une stratégie patrimoniale, leur rôle ressemble davantage à un “satellite” qu’à un cœur de portefeuille.

Les ETF obligataires ajoutent une dimension de stabilisation potentielle, selon la durée, la qualité de crédit (Investment Grade vs High Yield) et la devise. Ils ne sont pas sans volatilité, surtout en période de mouvements de taux, mais ils structurent souvent un profil prudent ou équilibré.

Un fil conducteur aide à rester concret. Une société fictive, “Atelier K”, génère des bénéfices réguliers mais veut éviter de dépendre d’un seul secteur. Sa stratégie se résume ainsi : un noyau mondial actions, une poche obligataire pour amortir, et une petite exposition thématique limitée. La lisibilité prime sur l’empilement.

Avantages et risques des ETF : simplicité, frais, mais pas d’illusion sur le capital

Les ETF séduisent par leur efficacité, mais ils restent des instruments exposés aux fluctuations. Le bon usage consiste à mettre les avantages au service d’un plan, sans sous-estimer le risque associé aux marchés.

Pourquoi les ETF sont des placements simples… quand la méthode est claire

Un seul ordre permet d’acheter un panier diversifié d’actions. Cette simplicité est précieuse pour les entrepreneurs qui n’ont ni le temps ni l’envie de suivre chaque publication de résultats. Le coût est généralement compétitif : beaucoup d’ETF affichent des frais annuels autour de 0,10% à 0,50%, souvent inférieurs à la gestion active traditionnelle.

Côté performance, les marchés actions ont historiquement offert un rendement moyen attractif sur longue période (souvent cité autour de 8% par an selon les périodes et indices). Une étude régulièrement commentée, SPIVA, souligne par ailleurs qu’une minorité de fonds actifs surperforment durablement leurs indices après frais, ce qui renforce l’intérêt de la réplication à faible coût.

Les gains pratiques les plus fréquents sont les suivants :

- Diversification immédiate, sans sélectionner chaque titre

- Frais souvent réduits, favorables au rendement net

- Gestion passive plus simple à piloter dans le temps

- Accès à de nombreux segments des marchés financiers via une seule ligne

Ces atouts deviennent réellement utiles lorsqu’ils s’inscrivent dans un cadre de décision discipliné, ce qui amène naturellement aux risques principaux.

Les risques à encadrer : volatilité, change, tracking error et biais de comportement

Le premier risque reste la perte en capital : si l’indice baisse, l’ETF baisse. Cet aspect est parfois minimisé par la facilité d’achat, alors qu’il doit être central dans le choix d’un horizon de placement et d’un niveau d’exposition aux actions.

Le risque de change intervient quand l’indice ou les actifs sous-jacents sont en devise étrangère. Un investisseur en euro peut gagner sur l’indice, mais perdre sur la devise, ou l’inverse. Selon les ETF, une part du risque peut être couverte, mais la couverture a un coût et n’est pas toujours souhaitable.

Enfin, le tracking error correspond à l’écart entre la performance de l’ETF et celle de l’indice. Il peut venir des frais, de la méthode de réplication, ou de contraintes techniques. Ce n’est pas un “détail” : sur un horizon long, de petits écarts finissent par compter.

Un dernier piège, très concret, concerne la psychologie : transformer un ETF en support de trading frénétique. L’outil est coté en continu, donc facile à acheter et vendre, mais ce confort peut pousser à agir trop souvent. La discipline reste un avantage compétitif majeur.

Comment investir en ETF : enveloppe fiscale, méthode d’achat et portefeuille durable

Investir en ETF revient souvent à répondre à deux questions : où loger l’investissement (PEA, assurance-vie, CTO) et comment exécuter une stratégie dans le temps. Le choix de l’enveloppe pèse parfois autant que le choix des fonds.

PEA, assurance-vie, compte-titres : choisir selon objectifs, horizon et fiscalité

Le PEA est fréquemment retenu pour une stratégie actions long terme, grâce à un cadre fiscal favorable après plusieurs années de détention, et des coûts de fonctionnement souvent contenus. En contrepartie, l’univers d’ETF est restreint : l’éligibilité dépend notamment de la structuration et de l’émetteur (souvent basé dans l’Union européenne).

L’assurance-vie permet d’investir via des unités de compte, parfois avec une sélection d’ETF, et offre une souplesse patrimoniale utile (bénéficiaires, organisation, disponibilité). Les frais du contrat (gestion des UC notamment) doivent toutefois être intégrés : ils peuvent rogner l’avantage “faibles coûts” si le contrat est mal choisi.

Le compte-titres (CTO) donne accès à une gamme très large d’ETF, sans contrainte d’éligibilité comparable au PEA. Il est pertinent pour des expositions spécifiques, des ETF non disponibles ailleurs, ou une stratégie multi-devises, en acceptant une fiscalité moins optimisée.

Pour relier choix d’enveloppe et besoin réel, un tri rapide aide :

- Accumulation long terme en actions : PEA souvent prioritaire si éligible

- Projet patrimonial souple (transmission, arbitrages) : assurance-vie à étudier

- Accès mondial sans restrictions : CTO, avec fiscalité anticipée

Une enveloppe claire facilite ensuite l’exécution : l’achat et le suivi deviennent mécaniques, ce qui renforce la discipline.

Méthode pas à pas : du premier ordre à une allocation qui résiste au temps

Une méthode simple, répétable, vaut mieux qu’une sélection complexe rarement suivie. Pour “Atelier K”, l’objectif consiste à investir chaque mois une part stable de trésorerie personnelle, sans tenter d’anticiper le marché. Cette approche réduit le stress et limite les erreurs de timing.

Le déroulé pratique ressemble à ceci :

- Définir un horizon (souvent 8 à 15 ans pour une forte part actions)

- Calibrer le risque acceptable (capacité financière + confort psychologique)

- Choisir 1 à 3 ETF “cœur” (monde, US, Europe) puis, éventuellement, 0 à 2 satellites

- Programmer des versements réguliers (mensuels ou trimestriels)

- Rééquilibrer une à deux fois par an, sans sur-ajuster

Cette mécanique transforme un sujet intimidant en routine. La cohérence fait souvent plus pour le résultat que la sophistication.

Deux ressources vidéo peuvent aider à visualiser le fonctionnement des ETF et les bonnes pratiques d’allocation, surtout quand l’objectif est d’éviter le bruit quotidien des marchés :

Une fois les bases assimilées, la question la plus utile devient : comment éviter les erreurs comportementales et maintenir une stratégie en période de baisse ?

Bien sélectionner un ETF : critères concrets (indice, frais, émetteur) pour limiter les erreurs

Un ETF se choisit comme une brique de portefeuille, pas comme un ticket “à la mode”. Quelques critères simples suffisent à filtrer 90% des mauvais choix, sans tomber dans l’obsession du détail.

Indice répliqué, frais et liquidité : le trio qui décide souvent du résultat net

Le premier critère est l’indice : MSCI World pour une exposition large, S&P 500 pour le marché américain, CAC 40 pour la France, ou encore des indices obligataires selon le profil. La décision doit refléter une intention : diversifier globalement, renforcer une zone, ou stabiliser.

Les frais annuels (TER) comptent, car ils s’appliquent en continu. Entre 0,15% et 0,25%, la différence semble faible, mais sur des années, elle devient tangible. Au-delà d’environ 0,50%, une justification solide est attendue (exposition spécifique, couverture, niche peu accessible).

La liquidité joue aussi : un ETF très peu échangé peut présenter un écart achat/vente (spread) moins favorable. Dans une stratégie long terme, ce n’est pas forcément éliminatoire, mais mieux vaut privilégier des encours significatifs et des émetteurs reconnus.

Qualité de réplication et compatibilité enveloppe : éviter les “bons ETF” au mauvais endroit

Deux ETF sur le même indice peuvent offrir des résultats légèrement différents. La méthode de réplication, la gestion des dividendes, la fiscalité selon l’enveloppe et le tracking error créent ces écarts. D’où l’intérêt d’une sélection disciplinée, surtout en PEA ou en assurance-vie, où l’univers est contraint.

Un dernier point évite bien des déconvenues : vérifier l’éligibilité avant toute projection. Un ETF séduisant sur le papier, mais inachetable dans l’enveloppe choisie, fait perdre du temps et pousse parfois à des compromis mal calibrés. Le bon ETF est celui qui s’insère proprement dans la stratégie, au bon endroit, avec un niveau de risque assumé.