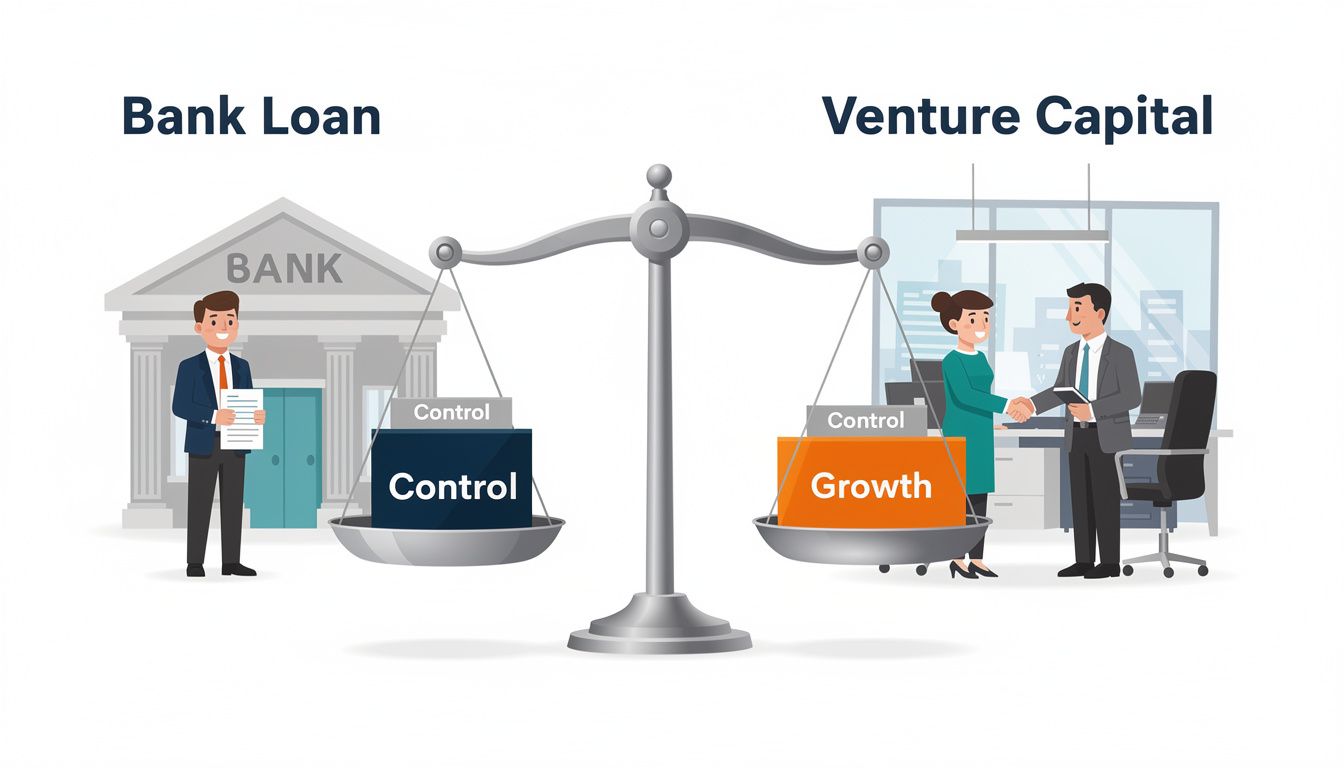

Entre prêt bancaire et levée de fonds, le sujet n’est pas seulement d’obtenir du cash, mais de choisir une stratégie de financement cohérente avec un modèle économique, un calendrier et une capacité de pilotage. Un crédit engage l’entreprise sur un remboursement cadré, avec un taux d’intérêt et des échéances qui structurent la trésorerie. Une levée, elle, fait entrer des investisseurs au capital et impose de penser gouvernance, priorités et trajectoire de croissance, avec la question de la dilution. Dans les deux cas, la décision produit des effets très concrets sur les marges de manœuvre, la vitesse d’exécution et l’exposition aux risques financiers. L’enjeu consiste à arbitrer avec méthode, sans confondre besoin ponctuel de liquidités et financement d’un changement d’échelle.

Prêt bancaire ou levée de fonds : comprendre ce que l’entreprise “vend” réellement

Avant de comparer les offres, un point doit être clarifié : un prêt bancaire “vend” de la visibilité au prêteur (capacité à rembourser), tandis qu’une levée de fonds “vend” un potentiel de valorisation (capacité à croître). Les deux logiques n’évaluent pas la même matière première, ce qui explique des délais, des exigences et des discussions très différentes.

Le prêt bancaire : un contrat de trésorerie et de discipline financière

Un crédit bancaire repose sur une mécanique simple : la banque fournit un montant et l’entreprise respecte un remboursement selon un échéancier. En contrepartie, le capital reste intact, ce qui préserve l’autonomie du dirigeant et la structure de contrôle.

Dans une PME de services B2B (cas fréquent), un prêt à moyen terme finance souvent un recrutement commercial, un outil de production ou une croissance de stock. Si le cycle d’encaissement est maîtrisé, la dette devient un levier lisible, car le coût est connu via le taux d’intérêt et les frais associés.

Les éléments généralement attendus dans un dossier bancaire solide :

- Capacité d’autofinancement et marge suffisante pour absorber les échéances

- Prévisionnel réaliste, avec hypothèses expliquées (volume, prix, délais clients)

- Historique d’encaissements ou preuves de traction (contrats, commandes)

- Garanties ou sûretés possibles, adaptées au risque perçu

Une fois ces bases posées, la dette devient un outil de pilotage plutôt qu’une contrainte subie.

La levée de fonds : un financement de trajectoire et de gouvernance

La levée de fonds consiste à ouvrir le capital à des investisseurs (business angels, fonds, corporate venture). L’entreprise ne rembourse pas mensuellement, mais accepte une dilution et une influence accrue sur les priorités, la stratégie commerciale et parfois le rythme d’embauche.

Dans une start-up deeptech illustrée par un cas type (R&D longue, revenus tardifs), l’absence d’échéances protège la trésorerie. En revanche, l’entreprise doit construire un narratif d’exécution : jalons, KPIs, gouvernance, et perspective de liquidité future (cession, rachat, voire IPO).

Ce qu’un investisseur analyse en priorité avant d’engager des fonds :

- Taille de marché et capacité à capter une part significative

- Différenciation (technologie, distribution, réseau, barrière à l’entrée)

- Qualité de l’équipe et capacité à recruter vite

- Unit economics (marge, coût d’acquisition, rétention) ou chemin crédible pour y parvenir

Quand ces critères sont alignés, l’apport dépasse le financement : il structure aussi l’exécution.

Comparatif opérationnel : vitesse, contrôle, coût et risques financiers

Le bon choix se joue rarement sur une préférence personnelle. Il se joue sur des variables mesurables : délai d’obtention, impact sur le contrôle, coût total, et exposition aux risques financiers. L’arbitrage devient plus simple dès que ces critères sont mis en face d’un plan d’action concret.

Contrôle du capital et dilution : le vrai prix de la flexibilité

Avec un prêt bancaire, l’entreprise conserve son capital : pas de dilution, pas d’entrée au board imposée par le financement. Cette stabilité convient particulièrement aux dirigeants attachés à une gouvernance resserrée, ou à une transmission familiale.

À l’inverse, une levée introduit un partage de la valeur future. Une dilution “raisonnable” peut rester saine si elle finance une accélération qui n’aurait pas été possible autrement. La question utile n’est pas “combien de parts sont cédées”, mais “qu’est-ce que l’entreprise achète avec cette dilution : temps, réseau, crédibilité, vitesse ?”.

Pour mesurer concrètement l’impact de la dilution, les points à vérifier avant signature :

- Pourcentage cédé et projection après futurs tours (effet cumulatif)

- Droits de gouvernance (vote, veto, siège, clauses de liquidité)

- Alignement des horizons (rythme de croissance attendu, niveau de risque accepté)

- Conditions de sortie (préférence de liquidation, clauses anti-dilution)

Cette lecture “juridico-financière” évite les surprises quand la croissance ralentit ou accélère.

Remboursement, taux d’intérêt et pression de trésorerie

Le crédit impose un remboursement fixe, ce qui crée une contrainte saine… tant que la marge et le BFR restent sous contrôle. En période de ralentissement commercial, la dette ne s’ajuste pas d’elle-même : elle transforme un aléa de marché en tension de trésorerie si les encaissements se dégradent.

Le taux d’intérêt ne doit pas être regardé isolément. Le coût réel inclut l’assurance, les frais de dossier, les covenants éventuels et l’effet sur la capacité d’endettement future. Une PME industrielle, par exemple, peut se retrouver “bloquée” pour un investissement critique si un premier emprunt a consommé trop de marge bancaire.

Une vidéo utile pour visualiser les mécanismes de dette, de covenants et de capacité de remboursement :

Le sujet suivant consiste à transformer ces critères en méthode de décision, selon le stade et les objectifs.

Choisir selon le stade de développement : start-up, PME, entreprise en mutation

Le même financement n’a pas le même effet selon la maturité. Une entreprise rentable qui finance un actif productif n’a pas le même profil qu’une société qui finance une conquête de marché à marge encore fragile. Le stade sert donc de filtre logique avant même de négocier.

Start-up et innovation : quand la levée de fonds fait gagner du temps de marché

Pour une jeune entreprise qui investit fortement en produit, la levée de fonds est souvent la solution la plus cohérente. Les investisseurs acceptent un risque élevé en échange d’un potentiel de croissance. Ce cadre convient lorsque le chiffre d’affaires est encore insuffisant pour supporter un remboursement mensuel.

Cas concret : une start-up SaaS en phase d’acquisition peut brûler du cash pour atteindre une masse critique (marketing, sales, support). Une dette trop tôt peut réduire le budget d’exécution. Avec des fonds propres, l’entreprise achète du temps pour stabiliser la rétention et augmenter la marge.

Les situations où la levée est généralement plus robuste qu’un emprunt :

- R&D avec revenus différés (medtech, deeptech, industrie innovante)

- Go-to-market agressif pour capturer une fenêtre concurrentielle

- Internationalisation nécessitant des équipes locales avant rentabilité

- Modèle très scalable où la vitesse prime sur l’optimisation court terme

Si la vitesse constitue l’avantage compétitif principal, l’equity peut devenir un accélérateur rationnel.

PME établies : quand le prêt bancaire sécurise la croissance sans dilution

Pour une entreprise déjà rentable, le prêt bancaire reste un outil efficace : il finance un besoin identifié (machine, véhicules, développement d’un site, croissance externe partielle) tout en gardant le capital inchangé. La lisibilité des échéances facilite le pilotage.

Cas concret : une PME de négoce qui doit absorber un pic de commandes peut préférer une ligne de trésorerie ou un prêt court terme. L’objectif n’est pas de changer d’échelle, mais de lisser le BFR, avec un coût connu via le taux d’intérêt et une durée adaptée au cycle d’exploitation.

Les signaux indiquant qu’un emprunt est souvent plus adapté qu’une levée :

- Rentabilité récurrente et visibilité sur les encaissements

- Actifs finançables (matériel, travaux, stock, croissance “tangible”)

- Gouvernance à préserver (actionnariat stable, projet de transmission)

- Besoin ponctuel plutôt qu’un plan d’hypercroissance

Quand l’entreprise sait déjà convertir l’investissement en cash, la dette peut être le financement le plus efficient.

Méthode de décision : construire une stratégie de financement pilotable

Une bonne décision ne repose pas sur une comparaison théorique, mais sur un scénario opérationnel : combien, pour quoi, à quel rythme, et avec quelles marges de sécurité. L’objectif est de choisir un financement qui reste soutenable quand le plan prend du retard.

Le test des 4 questions : montant, calendrier, contrôle, résilience

La discussion devient plus claire quand elle s’appuie sur quelques questions structurantes. Elles évitent de choisir une solution “par défaut” et obligent à relier le financement au business model.

Les questions à trancher avant toute négociation :

- Montant : quel besoin net, après subventions, apport, et optimisation du BFR ?

- Calendrier : les fonds sont-ils nécessaires en une fois ou par étapes ?

- Contrôle : quelle tolérance à la dilution et à la gouvernance partagée ?

- Résilience : que se passe-t-il si le chiffre d’affaires est 20% sous le prévisionnel ?

Ce cadrage prépare naturellement la comparaison des term sheets et des offres bancaires.

Panacher les solutions : dette + investisseurs, sans incohérence

Dans la pratique, de nombreuses entreprises combinent les outils : une levée pour financer la phase risquée, puis un prêt bancaire lorsque les flux deviennent réguliers. Ce séquencement réduit les risques financiers et optimise le coût du capital, à condition que la structure reste lisible.

Exemple typique : une entreprise innovante lève des fonds pour finaliser le produit et signer ses premiers clients, puis mobilise de la dette pour financer le déploiement (équipe, infrastructure) une fois la récurrence prouvée. La banque prête plus volontiers quand les indicateurs se stabilisent, et les investisseurs acceptent mieux la dette quand elle accélère sans fragiliser la trésorerie.

Une ressource vidéo pour comprendre l’articulation dette/equity et la logique des investisseurs :

Au final, le meilleur choix reste celui qui protège la capacité d’exécution tout en maintenant une gouvernance compatible avec l’ambition du projet.