Dans une économie française plus nerveuse qu’il y a quelques années, la rentabilité ne se pilote plus « au feeling ». Les dirigeants de TPE/PME qui traversent les cycles sans à-coups s’appuient sur une analyse financière régulière, construite autour de quelques repères stables : marge, trésorerie, structure bilancielle, dynamique commerciale. L’enjeu n’est pas de collectionner les chiffres, mais de relier des indicateurs financiers à des décisions concrètes : ajuster les prix, sécuriser les encaissements, arbitrer un investissement, renégocier un délai fournisseur, prioriser une gamme. Autrement dit, transformer des données comptables en leviers de pilotage. La bonne nouvelle : huit à dix KPI bien choisis suffisent souvent à clarifier la trajectoire, à condition de les lire comme un système, et non comme des scores isolés.

Indicateurs financiers de rentabilité : mesurer la performance sans se tromper de base

La rentabilité se lit d’abord dans la capacité de l’activité à produire un résultat avant de discuter financement ou fiscalité. Deux entreprises peuvent afficher le même chiffre d’affaires et pourtant générer des performances opposées : l’une subit ses coûts, l’autre les transforme en valeur. L’objectif consiste donc à isoler ce qui relève du modèle économique, puis à mesurer l’impact des décisions commerciales et opérationnelles.

EBITDA (ou EBE) : comprendre la rentabilité opérationnelle

L’EBITDA (Excédent Brut d’Exploitation en approche française) sert de thermomètre de l’activité « avant le reste » : avant intérêts, impôts, amortissements et éléments exceptionnels. Il aide à comparer des sociétés de tailles proches, surtout lorsque les structures de financement diffèrent.

Le calcul peut partir du chiffre d’affaires en retirant achats consommés, charges externes et charges de personnel. Il peut aussi se reconstituer depuis le résultat net en réintégrant ce qui n’est pas opérationnel. Dans de nombreux secteurs, viser un EBITDA supérieur à 10% du CA donne une base de confort, avec une zone souvent jugée robuste entre 10 et 15% selon l’intensité capitalistique.

Exemple concret : une PME de maintenance industrielle, « Atelier Cobalt », constate une hausse de CA mais une stagnation de l’EBITDA. La cause n’est pas commerciale : l’entreprise a multiplié les interventions peu planifiées, plus coûteuses en déplacements et sous-traitance. Lecture : le problème est opérationnel, pas marketing. Indice final : un EBITDA qui n’évolue pas malgré la croissance signale presque toujours une dérive de structure ou de process.

Marge brute et marge bénéficiaire : relier prix, achats et création de valeur

La marge brute mesure l’écart entre ventes et coût d’achat des biens revendus (ou coût direct des matières/approvisionnements selon l’activité). C’est le premier filtre pour vérifier si la politique de prix absorbe réellement les hausses fournisseurs et les remises.

La marge bénéficiaire, elle, met en perspective le bénéfice (selon le niveau : opérationnel, net) par rapport au CA. Elle répond à une question simple : « sur 100 € facturés, combien reste-t-il après charges ? » Une marge brute à 30% constitue souvent un repère correct en négoce, mais la vraie lecture dépend du poids des frais fixes (commerce, logistique, administration).

Pour sécuriser cette zone, trois vérifications rapides apportent souvent plus qu’un long reporting :

- Évolution de la marge par gamme (les “best-sellers” ne sont pas toujours les plus rentables)

- Effet des remises et avoirs (réels, pas théoriques)

- Coûts d’achat moyens vs derniers prix (attention aux hausses masquées par le stock)

Une fois ces contrôles posés, la discussion sur les prix devient factuelle et actionnable.

La section suivante complète cette lecture : une entreprise peut être rentable sur le papier et pourtant manquer d’oxygène au quotidien, faute de trésorerie.

Flux de trésorerie : les indicateurs à suivre pour éviter les tensions de caisse

Le flux de trésorerie ne récompense pas l’intention, mais le timing. En pratique, les difficultés arrivent moins par manque de rentabilité que par décalage entre encaissements et décaissements. Deux indicateurs structurent ce pilotage : le BFR et la trésorerie nette. Ils expliquent pourquoi un mois « bon » en ventes peut se traduire par un mois « mauvais » en banque.

BFR : transformer les délais clients et fournisseurs en levier financier

Le Besoin en Fonds de Roulement se calcule simplement : stocks + créances clients – dettes fournisseurs. Un BFR positif signifie que l’entreprise finance un décalage (elle paye avant d’encaisser). Un BFR négatif indique, à l’inverse, que l’exploitation génère une ressource.

Cas terrain : Atelier Cobalt décroche un contrat avec un grand donneur d’ordres, paiement à 60 jours fin de mois. Sans ajustement, le BFR explose : hausse des pièces en stock, davantage de factures en attente, salaires à payer immédiatement. L’entreprise ne devient pas moins rentable, elle devient plus fragile.

Pour agir sans dégrader la relation commerciale, les leviers classiques se hiérarchisent ainsi :

- Accélérer le recouvrement (facturation au fil de l’eau, relances structurées, acomptes)

- Réduire le stock (seuils mini/maxi, rotation, chasse aux références dormantes)

- Négocier les délais fournisseurs (alignement sur les délais clients, sans fragiliser la chaîne)

Une fois ces trois axes cadrés, la trésorerie cesse d’être une surprise et redevient un objet de gestion.

Trésorerie nette : lire la liquidité immédiate, pas le résultat

La trésorerie nette correspond aux liquidités disponibles moins les dettes bancaires à court terme. Elle se lit aussi via : Fonds de roulement net global – BFR. Ce KPI donne une image instantanée : l’entreprise peut-elle passer ses échéances sans tension ?

Une trésorerie nette positive sécurise les salaires, les charges sociales, les fournisseurs stratégiques. À l’inverse, une trésorerie négative impose une discipline stricte : priorisation des paiements, revue des dépenses, sécurisation des encaissements. Ici, la conséquence est directe : un défaut de liquidité coûte plus cher que la plupart des optimisations comptables.

Pour garder un pilotage simple, quelques routines mensuelles suffisent :

- Mettre à jour un prévisionnel à 13 semaines (vision courte, très opérationnelle)

- Suivre les plus gros clients en encours et non en CA

- Comparer la trésorerie réelle à la trésorerie prévue, et expliquer l’écart

Avec ces repères, l’entreprise peut ensuite aborder une notion décisive : à partir de quel niveau d’activité les charges sont-elles couvertes ?

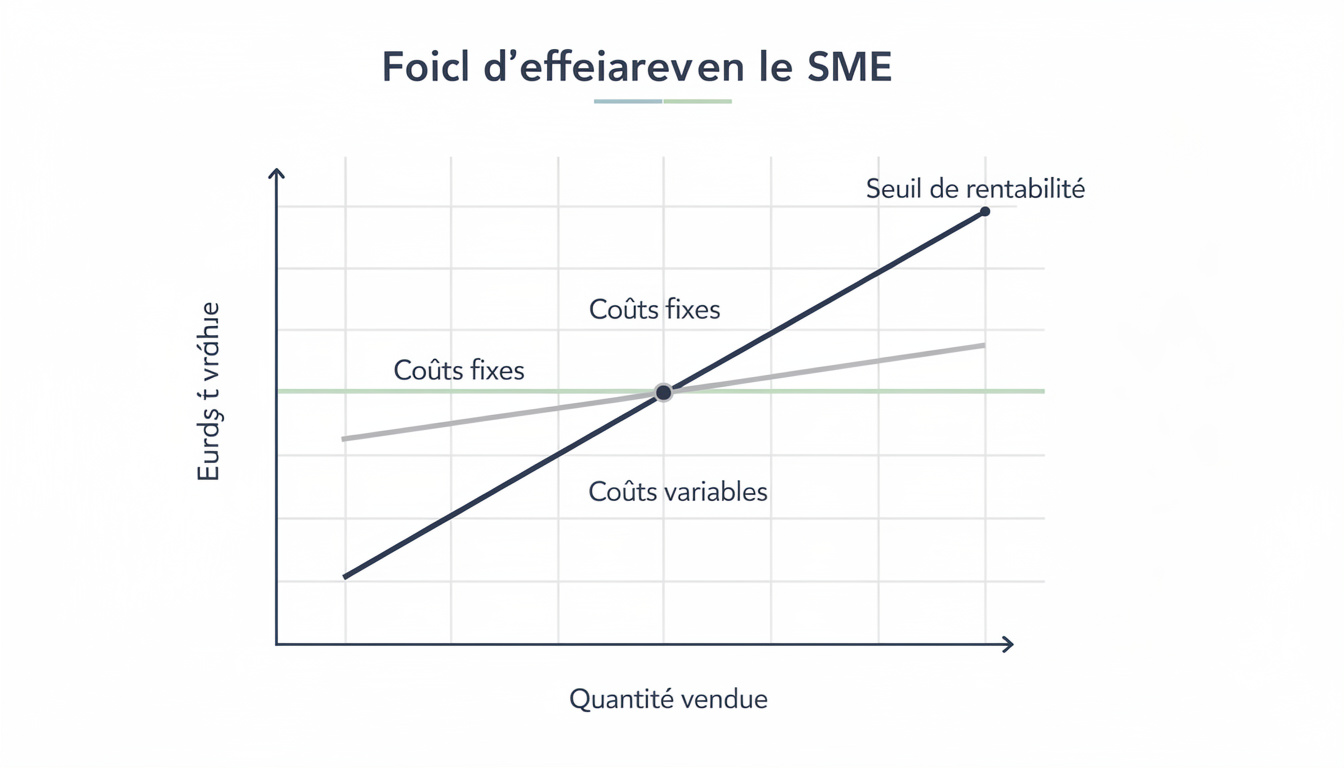

Seuil de rentabilité : l’indicateur clé pour piloter coûts fixes et coûts variables

Le seuil de rentabilité (ou point mort) relie la stratégie commerciale à la structure de coûts. Il indique le niveau de chiffre d’affaires à atteindre pour couvrir l’ensemble des coûts fixes et des coûts variables. C’est l’un des indicateurs les plus utiles pour arbitrer une embauche, un loyer plus élevé, une nouvelle machine ou une campagne d’acquisition.

Calcul et lecture : du point mort à la décision opérationnelle

La formule usuelle : charges fixes / taux de marge sur coûts variables. Le taux de marge sur coûts variables correspond à la part du CA qui reste une fois les coûts directement liés aux ventes payés. Plus ce taux est élevé, plus l’activité encaisse facilement un choc.

Exemple : Atelier Cobalt envisage de recruter un technicien senior. La décision augmente les coûts fixes (salaire, charges) et modifie la capacité de production. Le seuil de rentabilité remonte : la question devient « le carnet de commandes et la productivité attendue couvrent-ils ce nouveau point mort, avec une marge de sécurité ? ». Sans cet indicateur, la décision se prend à l’intuition.

Pour rendre le seuil réellement pilotable, ces éléments doivent être documentés :

- La liste des charges fixes incompressibles (loyers, salaires structure, assurances, abonnements)

- Les coûts variables unitaires par prestation/produit (matières, sous-traitance, commissions, transport)

- Le mix de ventes (un même CA peut être plus ou moins rentable selon la composition)

Quand le seuil est maîtrisé, la suite logique consiste à vérifier si la structure financière permet d’absorber les cycles et de financer la croissance.

Écart de chiffre d’affaires : un indicateur simple pour corriger vite

Le suivi des écarts entre chiffre d’affaires réalisé et prévisionnel agit comme un radar. Un ratio du type CA réalisé / CA budgété alerte rapidement sur une dérive, sans attendre la clôture comptable.

Un écart négatif ne signifie pas automatiquement « problème commercial ». Il peut refléter un retard de production, une saisonnalité mal modélisée, ou un glissement de facturation. La bonne pratique consiste à qualifier l’écart (volume, prix, mix, calendrier) puis à décider : accélération des relances, ajustement de capacité, ou révision de l’objectif.

Cette discipline prépare un autre sujet, souvent décisif dans les discussions bancaires et investisseurs : la solidité des capitaux et la solvabilité de court terme.

Structure financière : fonds propres, autonomie et liquidité pour sécuriser la croissance

Une entreprise rentable et bien gérée peut se retrouver contrainte si sa structure de financement est déséquilibrée. Les banques, mais aussi les partenaires, regardent deux angles : la part de fonds propres dans le bilan (indépendance) et la capacité à faire face aux échéances à court terme (liquidité). Ces ratios ne sont pas des formalités : ils conditionnent le coût du crédit, la capacité d’investissement et la résilience.

Ratio d’autonomie financière : renforcer l’indépendance grâce aux fonds propres

Le ratio d’autonomie se calcule en divisant les fonds propres par le total du bilan. Au-delà de 25%, la structure est généralement jugée plus équilibrée ; autour de 35%, elle devient souvent confortable selon les secteurs. En dessous, l’entreprise apparaît davantage dépendante des financements externes.

Exemple : Atelier Cobalt souhaite financer une nouvelle ligne d’outillage. Deux scénarios sont étudiés : tout en dette, ou dette + renforcement des fonds propres (mise en réserve, apport, ou quasi-fonds propres). À taux identique, le second scénario améliore le ratio et fluidifie la négociation. Conséquence concrète : une autonomie plus forte réduit les marges de manœuvre exigées par les prêteurs.

Pour améliorer ce ratio sans dégrader l’exploitation, les options les plus fréquentes sont :

- Augmenter la capacité d’autofinancement via une meilleure marge bénéficiaire

- Stabiliser la politique de distribution (dividendes alignés sur la trésorerie et le cycle)

- Mobiliser des solutions de quasi-fonds propres selon le projet (à cadrer juridiquement)

Une autonomie renforcée est un filet de sécurité, mais elle ne dispense pas d’un contrôle de la solvabilité immédiate.

Ratio de liquidité générale : vérifier la solvabilité à court terme

Le ratio de liquidité générale se calcule par actif circulant / passif circulant. Au-dessus de 1, l’entreprise dispose théoriquement d’assez d’actifs court terme pour régler ses dettes court terme. Trop bas, le risque de tension augmente. Trop haut, l’entreprise immobilise peut-être des ressources (stocks trop importants, trésorerie non investie, créances trop lentes).

La lecture doit rester pragmatique : un stock n’est pas toujours « liquide » et une créance peut devenir litigieuse. C’est pourquoi ce ratio gagne à être lu avec le BFR et la trésorerie nette. Insight final : la liquidité n’est pas un chiffre, c’est une capacité à encaisser à temps.

ROI et pilotage : relier les indicateurs financiers aux décisions d’investissement

Suivre des KPI n’a de sens que s’ils éclairent les arbitrages : investir, embaucher, lancer un produit, ouvrir un site, automatiser un process. Le ROI (retour sur investissement) sert à relier une dépense à un gain attendu, en intégrant un horizon de temps et des hypothèses explicites. Bien formulé, il évite les projets « séduisants » mais peu contributifs.

Calcul du ROI : clarifier gains, coûts et délai de retour

Un ROI simple compare le gain net généré par un investissement au montant investi. Mais l’intérêt est surtout dans la qualité des hypothèses : gains additionnels réalistes, économies vérifiables, impacts sur le BFR, coûts de maintenance, montée en charge.

Exemple : Atelier Cobalt hésite entre un logiciel de planification et un recrutement administratif. Le ROI du logiciel inclut une baisse des heures non facturables, une réduction des déplacements inutiles et une amélioration de la facturation au fil de l’eau. Résultat : l’EBITDA progresse sans augmenter fortement les coûts fixes. Le ROI devient alors un outil de comparaison, pas un argument marketing.

Pour éviter les erreurs fréquentes, un mini-cadre d’évaluation suffit :

- Chiffrer les gains en chiffre d’affaires additionnel ou en coûts évités (et préciser la source)

- Intégrer l’effet sur le flux de trésorerie (BFR, délais, acomptes)

- Ajouter les coûts indirects (formation, intégration, maintenance, temps interne)

Une fois le ROI cadré, reste à organiser le suivi dans la durée, sans alourdir l’entreprise.

Tableau de bord : sélectionner peu d’indicateurs financiers, mais les suivre vraiment

Le bon tableau de bord ne cherche pas l’exhaustivité. Il vise la lisibilité et la régularité, avec des définitions stables et des responsables identifiés. Les outils actuels (ERP, solutions de gestion type Sage, Cegid, SAP, NetSuite, ou suites plus légères) facilitent l’automatisation, mais ne remplacent pas la méthode.

Une sélection courte, souvent suffisante pour une PME, ressemble à ceci :

- EBITDA et évolution vs budget

- Marge brute et marge bénéficiaire par gamme

- BFR et âge des créances (retards)

- Trésorerie nette et prévisionnel 13 semaines

- Seuil de rentabilité et marge de sécurité

- Ratios fonds propres / bilan et liquidité générale

- ROI des investissements en cours

Avec ce socle, la gestion quitte le terrain des impressions pour entrer dans celui du pilotage, où chaque chiffre appelle une décision ou une vérification.