Un tableau de trésorerie n’est pas un document “pour faire joli” dans un dossier bancaire. C’est un instrument de pilotage, utile dès qu’une entreprise encaisse et décaisse à des rythmes différents. Quand les entrées d’argent arrivent après les sorties d’argent, la rentabilité ne suffit plus à protéger les liquidités : il faut anticiper, arbitrer et sécuriser. Le bon réflexe consiste à transformer des factures, des échéances sociales, des loyers ou des remboursements en un calendrier lisible, mis à jour régulièrement. L’objectif reste simple : savoir, semaine après semaine, si le solde bancaire tiendra, à quelles dates le point bas surviendra, et quelles décisions concrètes (relance, négociation fournisseur, étalement) éviteront la tension.

Tableau de trésorerie simple : clarifier l’objectif et le périmètre de pilotage

Un tableau efficace commence par une définition stricte : il suit les flux de trésorerie (mouvements d’argent) et non les notions comptables comme le chiffre d’affaires “facturé”. Il sert à organiser la gestion financière au quotidien, avec une prévision de trésorerie suffisamment courte pour être réaliste, et suffisamment longue pour laisser le temps d’agir.

Trésorerie, résultat, BFR : trois notions à ne pas confondre

Une entreprise peut afficher un résultat positif et pourtant manquer de cash. La cause la plus fréquente : le décalage entre encaissement client et paiement des charges. Ce décalage s’explique par le Besoin en Fonds de Roulement (BFR), c’est-à-dire l’argent immobilisé dans les créances clients et le stock, financé par des dettes fournisseurs… ou par la banque.

Cas typique : une société de services facture fin de mois avec paiement à 30 jours, mais règle salaires et charges à date fixe. Sans visibilité, une commande “rentable” peut créer une tension de liquidités si elle augmente la production avant l’encaissement.

Pour cadrer les règles du jeu, les points à verrouiller sont les suivants :

- Trésorerie : argent disponible en banque et en caisse, à une date donnée.

- Résultat : différence produits/charges sur une période, sans se limiter aux paiements.

- BFR : décalage structurel entre encaissements et décaissements lié à l’exploitation.

- Tableau de trésorerie : calendrier prévisionnel des paiements et encaissements, mis à jour.

Une fois ces notions alignées, le tableau devient une “tour de contrôle” et non une compilation de chiffres.

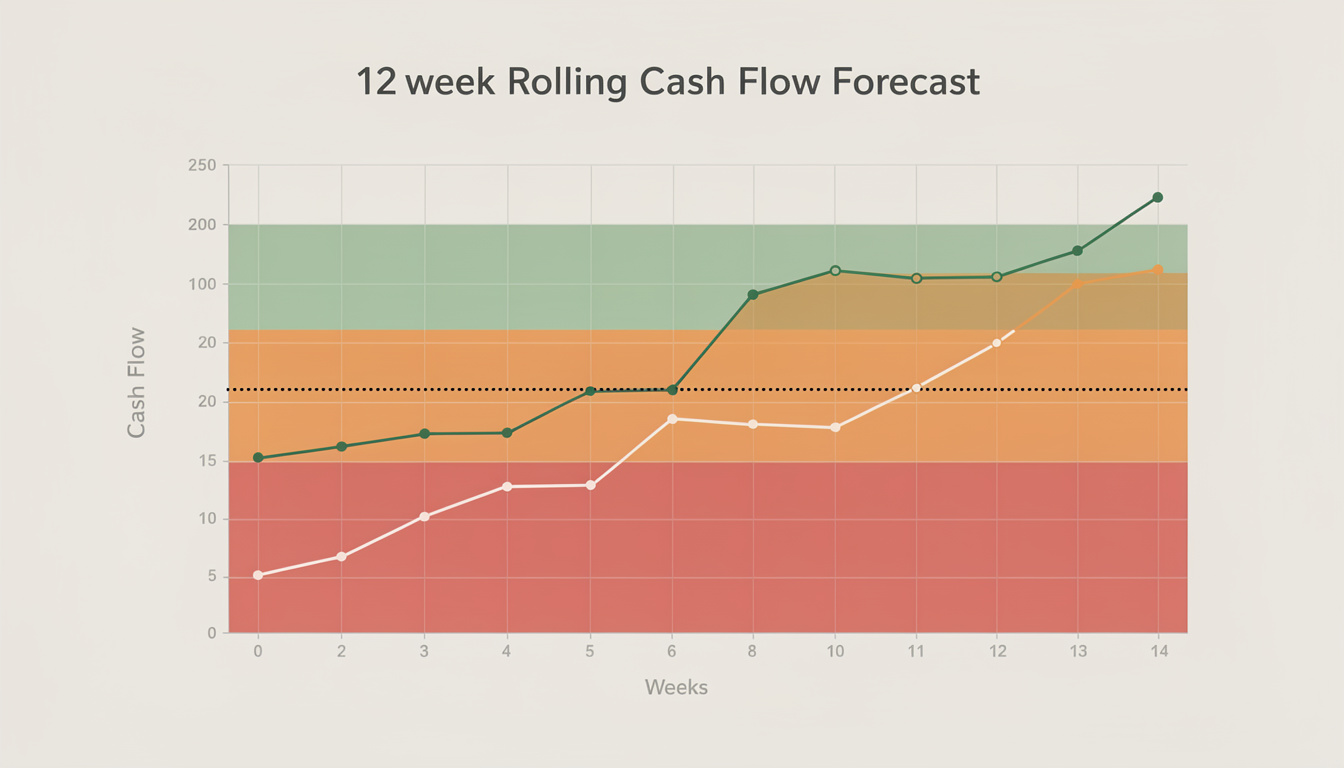

Pourquoi raisonner en 12 semaines glissantes plutôt qu’au mois

Un suivi mensuel masque les creux de milieu de mois (TVA, salaires, échéances fournisseurs). Un format prévision de trésorerie sur 12 semaines glissantes réduit ce risque, car il donne une maille de lecture proche des décisions : relancer, décaler un achat, négocier un acompte.

Exemple : “Atelier Nord”, une PME qui fabrique sur commande, subit un point bas chaque trimestre au moment des charges sociales. Le passage en 12 semaines révèle que le problème n’est pas la marge, mais l’alignement des échéances : une simple renégociation de délai fournisseur et l’instauration d’acomptes clients stabilisent le solde.

Pour choisir un périmètre simple mais robuste, les paramètres minimaux sont :

- Une date de début (souvent la semaine en cours).

- Un solde bancaire initial mis à jour chaque semaine.

- Des délais moyens client et fournisseur (même approximatifs au départ).

- Un seuil d’alerte (ex. un mois de charges fixes).

Ce cadrage prépare une construction sur Excel propre, lisible, et surtout actionnable.

Construire un tableau de trésorerie sur Excel : structure minimale, lisible, réutilisable

Un fichier Excel performant ne dépend pas d’onglets “jolis”, mais d’une architecture stable. L’idée consiste à séparer la saisie (factures, paiements) du calcul (prévision hebdomadaire) et du pilotage (indicateurs). Cette séparation évite les erreurs de formules et facilite la maintenance, surtout quand plusieurs personnes interviennent.

Organiser le classeur en feuilles dédiées pour éviter les confusions

Une structure en quelques feuilles suffit largement pour démarrer, tout en gardant un haut niveau de contrôle. Dans la pratique, c’est la meilleure façon d’éviter les tableurs “plats de spaghetti”, impossibles à auditer quand la tension monte.

Organisation recommandée :

- Tableau_Bord : synthèse et alertes (point bas, trésorerie à 4 semaines).

- Prévisionnel : vue hebdomadaire sur 12 semaines glissantes.

- Encaissements : factures clients, échéances, statuts, retards.

- Décaissements : dépenses, catégories, échéances, récurrences.

- Paramètres : solde initial, TVA, délais moyens, seuil d’alerte.

Avec ce socle, chaque modification reste localisée, donc contrôlable.

Paramètres : centraliser les hypothèses de planification financière

Les hypothèses doivent vivre au même endroit : c’est la condition pour ajuster rapidement un délai client, un taux de TVA ou un seuil d’alerte, sans casser le modèle. Un paramétrage simple améliore immédiatement la planification financière car il rend visibles les leviers.

Les champs essentiels à renseigner dans “Paramètres” :

- Date de début (ex. formule AUJOURDHUI) pour générer automatiquement les semaines.

- Solde bancaire initial (valeur réelle du compte, mise à jour hebdomadaire).

- Délai moyen de paiement clients (ex. 30 jours) pour calculer les échéances.

- Délai de paiement fournisseurs (ex. 45 jours) pour projeter les sorties.

- Taux de TVA (ex. 20%) si les montants sont saisis en HT.

- Seuil d’alerte trésorerie (ex. un mois de charges fixes) pour signaler le risque.

Une hypothèse modifiée ici se répercute partout, ce qui accélère les arbitrages.

Encaissements et décaissements : capter les entrées et sorties d’argent sans surcharge

La qualité d’un tableau dépend plus de la discipline de saisie que des formules. L’objectif consiste à enregistrer des opérations “pilotables” : factures, échéances, statuts, et date réelle de paiement. C’est ce qui permet ensuite une analyse financière utile : retards, dérives de délais, et impacts sur le cash.

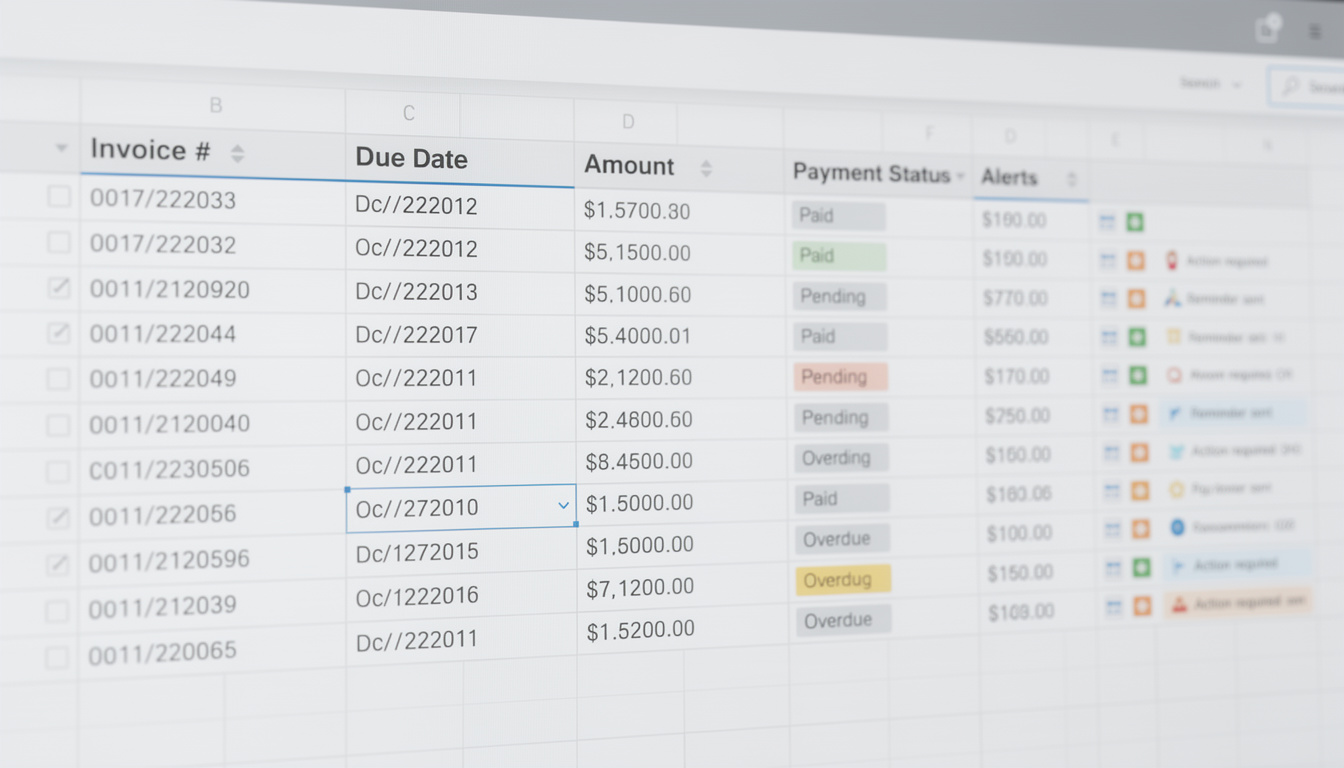

Feuille Encaissements : suivre factures, échéances, retards et relances

La logique la plus simple : une ligne par facture client, avec un statut et une date d’encaissement réelle. L’échéance peut être calculée via le délai moyen, puis corrigée si un contrat prévoit une condition particulière. C’est souvent là que se joue la sécurité des liquidités.

Colonnes efficaces pour démarrer :

- N° facture et Client pour une traçabilité immédiate.

- Date facture et Montant HT (+ TVA, TTC si nécessaire).

- Échéance calculée (date facture + délai moyen client).

- Statut : En attente / Encaissé / Retard.

- Date encaissement réel (saisie manuelle) pour mesurer l’écart.

Une fois ce socle posé, la relance devient un processus, pas une réaction.

Feuille Décaissements : catégoriser pour relier budget et cash

Les sorties d’argent doivent être classées : non pour “faire de la compta”, mais pour comprendre ce qui consomme la trésorerie, et ce qui peut être ajusté. Cette catégorisation relie directement le tableau au budget : l’entreprise repère vite les charges fixes incompressibles et les dépenses discrétionnaires.

Catégories simples et suffisantes :

- Salaires et charges sociales (échéances souvent non négociables).

- Fournisseurs (principal levier de négociation de délai).

- Loyer et abonnements (récurrents, prévisibles).

- Impôts et taxes (TVA, IS, CFE selon la situation).

- Autres (ponctuels, à documenter pour éviter l’oubli).

Cette lecture par nature de charge facilite la décision : différer un achat n’a pas le même effet qu’étaler une dette fiscale avec l’accord de l’administration.

Prévision de trésorerie sur 12 semaines : calculs simples et signaux d’alerte

La feuille “Prévisionnel” agrège les encaissements et décaissements par semaine, puis calcule le solde cumulé. La mécanique doit rester lisible : une semaine = une ligne, avec des sommes conditionnelles basées sur les dates d’échéance et les statuts. L’intérêt n’est pas la sophistication, mais la fiabilité et la mise à jour rapide.

Construire la grille hebdomadaire et la trésorerie cumulée

Le format le plus robuste aligne : dates de début/fin de semaine, encaissements prévus, décaissements à payer, solde de la semaine et solde cumulé. Le solde cumulé représente la trajectoire des flux de trésorerie, donc la zone de risque.

Les blocs indispensables dans la grille :

- Encaissements de la semaine (factures “En attente” dont l’échéance tombe dans l’intervalle).

- Décaissements de la semaine (dépenses “À payer” à l’échéance prévue).

- Solde hebdomadaire = encaissements – décaissements.

- Trésorerie cumulée = solde initial + somme des soldes hebdomadaires.

Quand la ligne de solde cumulé devient négative, la question n’est plus “pourquoi”, mais “quelles actions et à quelle date”.

Indicateurs de pilotage : point bas, horizon 4 semaines, seuil d’alerte

Un tableau n’aide à décider que s’il met en évidence les signaux utiles. Trois indicateurs couvrent l’essentiel : la trésorerie projetée à court terme, le point bas, et la distance au seuil d’alerte. En pratique, ces mesures cadrent la discussion avec un associé, une banque ou un fournisseur.

Indicateurs simples à afficher dans “Tableau_Bord” :

- Trésorerie actuelle : solde bancaire réel du jour (base de vérité).

- Trésorerie à 4 semaines : projection rapide pour décider tôt.

- Point bas prévisionnel : minimum de la courbe cumulée.

- Date du point bas : l’échéance qui impose d’agir avant.

Ces repères structurent la suite : sécuriser, négocier, ou accélérer les encaissements.

Une démonstration vidéo aide souvent à verrouiller la logique des sommes conditionnelles et la construction d’une grille hebdomadaire, à condition de conserver une structure de fichier stable.

Tableau de bord et automatisations : relances, mise en forme, graphiques utiles

Une fois le modèle en place, l’amélioration la plus rentable consiste à automatiser ce qui se répète : alertes de retard, couleurs de seuil, graphiques de trajectoire. Cette étape renforce la gestion financière car elle transforme une lecture “chiffres” en lecture “décisions”.

Relances clients : transformer les retards en plan d’action

Une relance efficace repose sur une gradation : rappel préventif, relance amiable, relance urgente, puis contentieux si nécessaire. L’intérêt d’Excel est de générer une colonne “Action” à partir du retard en jours. Cela évite les trous dans la raquette quand l’activité s’accélère.

Actions à déclencher selon l’écart d’échéance :

- Rappel préventif : quelques jours avant l’échéance, pour sécuriser la date de paiement.

- Relance amiable : retard supérieur à une semaine, ton factuel, demande de date.

- Relance urgente : retard supérieur à deux semaines, rappel des conditions et impacts.

- Contentieux : retard supérieur à un mois, procédure interne/partenaire selon politique.

Une relance structurée protège la trésorerie sans détériorer inutilement la relation commerciale.

Mise en forme conditionnelle et graphiques : rendre le risque visible

La mise en couleur doit signaler, pas décorer. Un code simple (vert/orange/rouge) sur la trésorerie cumulée donne un diagnostic immédiat. Un graphique en courbe met en évidence la trajectoire, et une ligne de seuil rappelle le niveau minimal de sécurité.

Bonnes pratiques de visualisation :

- Couleurs conditionnelles basées sur le seuil d’alerte, pas sur des valeurs arbitraires.

- Ligne de seuil sur le graphique pour matérialiser la zone de danger.

- Camembert par catégories de décaissements pour repérer les postes dominants.

Quand le risque est visible en une seconde, le suivi devient une routine, pas une corvée.

La mise en forme conditionnelle est un accélérateur de pilotage : elle permet d’identifier les semaines à risque sans relire toutes les lignes.

Maintenance hebdomadaire : sécuriser le suivi et éviter les erreurs classiques

Un tableau “simple” le reste si une discipline de mise à jour est définie. Le rythme hebdomadaire fonctionne bien : suffisamment fréquent pour corriger, suffisamment espacé pour ne pas saturer. Le principe est de rapprocher prévision et réalisé, puis de corriger les hypothèses quand l’écart devient structurel.

Routine du lundi : 20 minutes pour garder une prévision fiable

Le meilleur tableur perd toute valeur si le solde de départ n’est pas réactualisé et si les statuts ne bougent pas. Une routine courte suffit à maintenir la fiabilité de la prévision de trésorerie et à alimenter les indicateurs du tableau de bord.

Contrôles hebdomadaires :

- Mettre à jour le solde bancaire initial avec le relevé réel.

- Saisir les nouvelles factures dans Encaissements et Décaissements.

- Renseigner les dates réelles d’encaissement et marquer les factures payées.

- Vérifier les factures en retard et déclencher l’action associée.

- Comparer prévision vs réalisé et noter la cause principale des écarts.

Cette routine crée un avantage opérationnel : l’entreprise décide avant d’être contrainte.

Erreurs fréquentes : ce qui fausse le cash et les décisions

Les erreurs ne viennent pas des formules, mais des confusions de dates, de TVA, et de statuts. Une incohérence suffit à masquer un point bas, donc à retarder une décision de financement ou de négociation. Le tableau doit rester un outil de vérité opérationnelle.

Pièges à éviter en priorité :

- Oublier d’actualiser le solde initial et partir d’un chiffre théorique.

- Mélanger date de facture et date d’échéance, ce qui décale tout le calendrier.

- Ignorer la TVA quand les saisies sont en HT, surtout en période de déclaration.

- Omettre les charges récurrentes (loyer, salaires, abonnements) qui reviennent toujours.

- Ne pas changer les statuts (encaissé/payé) et gonfler artificiellement les flux.

Un tableau fiable n’est pas celui qui prévoit “juste” au centime, mais celui qui ne surprend pas sur les échéances critiques.