Les ETF, souvent appelés fonds indiciels lorsqu’ils répliquent un indice, se sont imposés comme des briques simples pour construire une allocation cohérente. Leur promesse paraît évidente : accéder en une seule ligne à un panier diversifié, avec une bonne liquidité et des frais de gestion souvent contenus. Mais derrière ce mot unique se cache une famille très large : certains ETF couvrent des marchés entiers, d’autres ciblent un secteur, une zone géographique ou une thématique d’innovation, et quelques-uns jouent des mécaniques plus techniques qui n’ont de sens qu’à court terme. Pour un dirigeant, un indépendant ou un investisseur particulier, comprendre ces nuances aide à rester aligné avec un horizon de temps, une tolérance aux fluctuations et une stratégie patrimoniale globale.

Les grands types d’ETF “cœur de portefeuille” : simplicité, diversification, cohérence

Un portefeuille robuste commence généralement par des expositions larges, lisibles et faciles à piloter. Ces ETF servent souvent de socle car ils visent d’abord la diversification et la discipline, plus que le “coup” tactique.

ETF indiciels : la base de la gestion passive

Les ETF indiciels répliquent des références connues (CAC 40, S&P 500, MSCI World, STOXX Europe 600). C’est l’expression la plus directe de la gestion passive : l’objectif n’est pas de “battre le marché”, mais d’en capter la performance, en acceptant ses cycles.

Cas concret : un entrepreneur place 10 000 € sur un ETF MSCI World et obtient une exposition à environ 1 600 entreprises réparties sur 23 marchés développés. Sans sélectionner chaque action, le risque spécifique d’une société est dilué, ce qui réduit la dépendance à un seul “pari”.

Pour vérifier qu’un ETF indiciel joue bien son rôle de socle, trois points méritent une lecture attentive :

- Indice suivi : mondial, zone euro, États-Unis, grandes capitalisations, etc.

- Méthode de réplication : physique (titres détenus) ou synthétique (via swap).

- Frais de gestion et écart de suivi : un coût bas ne suffit pas si l’écart à l’indice s’accumule.

Une fois le socle clarifié, la question suivante devient logique : faut-il compléter par des blocs plus ciblés, tout en gardant une vue d’ensemble ?

ETF actions et ETF obligataire : équilibrer croissance et stabilité

Les ETF actions concentrent le potentiel de croissance, mais acceptent une volatilité plus marquée. À l’inverse, un ETF obligataire vise plutôt la stabilisation et, selon les segments, une génération de revenus via coupons, avec des mouvements en général moins brutaux que les actions.

Exemple réaliste : un retraité qui cherche une rente complémentaire peut utiliser un ETF d’obligations d’entreprises visant un rendement autour de 4% par an, avec des distributions périodiques. L’intérêt n’est pas de “deviner les taux”, mais d’organiser la poche défensive et sa liquidité, tout en gardant la possibilité de réallouer.

Les principaux critères qui changent le profil d’un ETF obligataire sont :

- Durée : court terme (plus stable) vs long terme (plus sensible aux taux).

- Qualité de crédit : investment grade vs high yield (plus risqué).

- Type d’émetteur : États, entreprises, ou mix.

Cette brique “taux” sert souvent de contrepoids, mais elle n’exonère pas d’un point central : le risque de taux et le risque de crédit existent, même via un ETF.

ETF sectoriel, géographique et thématique : affiner l’exposition sans perdre la maîtrise du risque

Ces ETF permettent d’ajouter de la précision : renforcer un secteur, capter une dynamique régionale ou accompagner une transformation économique. L’enjeu est d’éviter qu’un “complément” ne devienne, sans s’en rendre compte, le principal moteur de risque du portefeuille.

ETF sectoriel : cibler une industrie, accepter la cyclicité

Un ETF sectoriel regroupe des sociétés d’une même industrie (technologie, santé, énergie, utilities…). L’intérêt est évident : amplifier une conviction. Le revers l’est tout autant : la concentration augmente, et la performance dépend davantage d’un cycle spécifique.

Mini-étude de cas : une PME industrielle veut aligner une partie de sa trésorerie long terme avec la transition énergétique, sans sélectionner “les gagnants” du solaire ou de l’éolien. Un ETF dédié aux énergies renouvelables donne une exposition large au thème, mais il reste sensible aux régulations, aux prix des matières premières et aux conditions de financement.

Avant d’ajouter un ETF sectoriel, quelques garde-fous pratiques améliorent la lisibilité :

- Poids maximal : fixer une limite (par exemple 5–15% selon le profil) pour éviter la surconcentration.

- Chevauchement : vérifier si le secteur est déjà très présent dans l’ETF mondial.

- Scénario adverse : se demander ce qui se passe si le secteur sous-performe 3 à 5 ans.

Cette discipline transforme un pari émotionnel en décision structurée, ce qui prépare naturellement le terrain pour la diversification géographique.

ETF géographiques et internationaux : diversifier les moteurs de croissance

Les ETF géographiques ciblent un pays, une région ou une zone économique. Ils évitent d’ouvrir des comptes à l’étranger ou de gérer des contraintes opérationnelles, tout en donnant accès à des trajectoires macroéconomiques différentes.

Exemple : un investisseur européen souhaite capter la croissance asiatique et choisit un ETF Asie-Pacifique plutôt que de sélectionner des titres sur plusieurs places boursières. La simplicité est réelle, mais le risque de change, la volatilité politique et la dépendance à certains secteurs peuvent peser sur le parcours.

Un point d’attention utile : un ETF “monde” inclut déjà une forte exposition aux États-Unis. Ajouter un ETF pays peut donc être un choix de surpondération, pas une diversification automatique. La cohérence d’ensemble doit rester le juge de paix.

ETF obligataires, monétaires, matières premières et immobiliers : compléter une stratégie patrimoniale

Au-delà des actions, ces ETF servent souvent à gérer des besoins concrets : stabiliser une poche, placer une réserve, diversifier des sources de rendement ou limiter la dépendance à un seul moteur économique.

ETF monétaires : une poche “cash-like” pour traverser les phases agitées

Les ETF monétaires investissent généralement sur des supports de très court terme, de grande qualité, avec une volatilité faible. Ils peuvent jouer un rôle de “parking” temporaire, notamment lorsque l’objectif est la disponibilité et non la performance.

Cas d’usage fréquent : un dirigeant prépare une acquisition à 12–18 mois. Plutôt que d’exposer cette somme à un marché actions instable, une poche monétaire via ETF peut préserver la flexibilité. La liquidité est ici un atout, mais l’investisseur doit accepter un rendement parfois modeste selon l’environnement de taux.

ETF matières premières et ETF immobiliers : diversifier autrement, comprendre la mécanique

Les ETF matières premières (or, énergie, agriculture…) ne détiennent pas toujours la matière physique. Beaucoup utilisent des contrats à terme, ce qui introduit des effets techniques (roulement des contrats) pouvant créer un écart avec l’évolution “spot”. Pour une exposition physique sur certains métaux, ce sont souvent des ETC qui sont utilisés.

Les ETF immobiliers, eux, donnent accès aux SIIC/REIT cotées. Ils peuvent enrichir une logique de revenus car ces véhicules distribuent une part élevée de leurs résultats (souvent autour de 90% des bénéfices selon les juridictions). Cela reste de l’immobilier coté : sensible aux taux, aux cycles et aux marchés actions.

Pour choisir ces ETF “satellites” sans brouiller l’allocation, trois questions cadrent la décision :

- Rôle exact : protection, diversification, revenu, ou opportunité tactique ?

- Horizon : besoin de stabilité à 12 mois ou exposition à 10 ans ?

- Compatibilité : interaction avec les autres lignes (corrélations, doublons, sensibilité aux taux).

Quand ces éléments sont clairs, il devient plus simple de distinguer ce qui relève d’une construction patrimoniale de long terme… et ce qui relève d’outils de court terme à manier avec prudence.

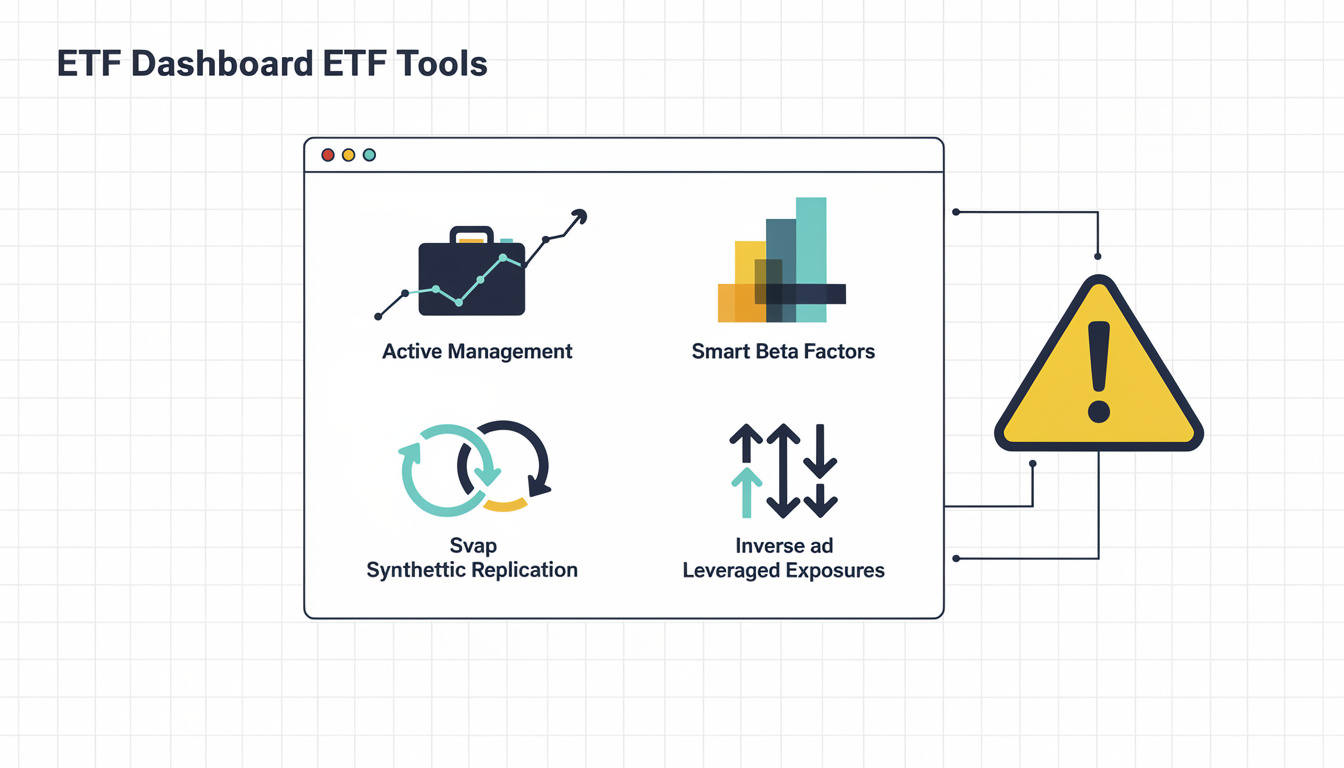

ETF en gestion active, smart beta, synthétiques, inverses et à effet de levier : comprendre avant d’utiliser

Cette famille répond à des objectifs plus spécifiques : chercher une surperformance ajustée du risque, cibler des facteurs, ou couvrir un portefeuille. Le coût, la complexité et le comportement en stress de marché méritent une lecture attentive, surtout avec un horizon long.

Gestion active et smart beta : entre stratégie et promesse de surperformance

Les ETF en gestion active s’éloignent de la simple réplication. Ils sélectionnent des titres selon une méthodologie (ou une équipe) pour viser une performance ajustée du risque supérieure à un indice. En contrepartie, les frais de gestion montent souvent d’un cran, et le résultat dépend de l’exécution.

Les ETF factoriels (souvent appelés smart beta) structurent l’exposition autour de facteurs : value, growth, momentum, small caps… L’approche peut être pertinente, à condition d’accepter que ces facteurs alternent des phases de sous-performance parfois longues. En pratique, ils s’intègrent mieux comme “tilt” mesuré que comme remplaçant complet d’un ETF mondial.

Pour éviter les mauvaises surprises, un filtre simple améliore la sélection :

- Règles de gestion : transparence de la méthode et stabilité du processus.

- Surcoût : comparer les frais à l’écart de valeur potentiellement attendu.

- Rôle dans l’allocation : satellite encadré plutôt que pilier non maîtrisé.

Ce cadre aide à rester orienté long terme, même lorsque le discours marketing met en avant la performance récente.

ETF synthétiques, inverses et à effet de levier : outils de précision, risques amplifiés

Un ETF synthétique réplique un indice via des dérivés et des swaps. Cela peut améliorer l’accès à certains marchés, mais introduit un risque de contrepartie : si l’émetteur du swap fait défaut, la trajectoire peut diverger de l’indice, indépendamment de la qualité des actifs visés.

Les ETF inverses et ceux à effet de levier (2x, 3x) visent un objectif quotidien, pas une promesse sur plusieurs années. Exemple parlant : si un indice perd 10% sur une séance, un ETF 3x conçu pour multiplier le mouvement journalier peut chuter d’environ 30% sur la journée. Sur la durée, les effets de composition peuvent créer des écarts importants avec “trois fois la performance” attendue intuitivement.

Quelques erreurs classiques méritent d’être évitées, car elles coûtent cher en pratique :

- Conserver un ETF à levier sur plusieurs mois en pensant “booster” un investissement long terme.

- Utiliser un ETF inverse comme placement permanent, alors qu’il sert plutôt à une couverture temporaire.

- Ignorer la mécanique de rééquilibrage quotidien et les frais implicites associés.

Ces produits peuvent avoir une utilité tactique pour des profils expérimentés, mais ils ne remplacent pas une stratégie patrimoniale construite et diversifiée.

Pour prolonger la réflexion, l’étape la plus utile consiste souvent à cartographier le portefeuille existant (poids actions/obligations, zones géographiques, biais sectoriels), puis à choisir chaque ETF en fonction d’un rôle clair : socle en fonds indiciels en gestion passive, compléments ciblés (secteur, zone, thème), et outils avancés uniquement si la logique de risque et l’horizon le justifient.