Construire un portefeuille d’investissement équilibré ressemble moins à une chasse au « meilleur produit » qu’à l’assemblage d’un système cohérent, capable d’absorber les chocs sans renoncer à la progression. Entre cycles économiques, inflation par à-coups, et marchés parfois nerveux, l’enjeu central reste le même : aligner allocation d’actifs, objectifs patrimoniaux et tempérament face aux variations. Un bon équilibre financier ne cherche pas à tout prévoir, mais à éviter les erreurs irréversibles : concentration excessive, horizon mal calibré, ou prise de risque subie. À travers une approche structurée — diversification, gestion des risques, discipline de suivi — il devient possible de viser un rendement raisonnable sur le long terme, tout en gardant une trajectoire lisible et pilotable.

Définir une stratégie d’investissement avant de choisir des produits

Un portefeuille solide naît d’une stratégie d’investissement claire : objectifs, horizon, contraintes et marges de manœuvre. Sans ce cadre, la sélection d’actions ou d’ETF devient une succession de décisions opportunistes, souvent dictées par l’actualité.

Objectifs, horizon de temps et équilibre financier : le trio qui pilote tout

Un dirigeant de PME qui place une trésorerie excédentaire à 18 mois ne poursuit pas le même cap qu’un indépendant qui investit pour compléter sa retraite dans 20 ans. L’équilibre financier dépend d’abord de la durée disponible et du besoin de liquidité.

Un exemple concret aide à trancher : Léa, 38 ans, consultante, vise un apport immobilier d’ici 4 ans et une capitalisation long terme en parallèle. Elle sépare donc deux poches : une prudente (faible volatilité) et une de croissance (plus exposée). Cette séparation évite de vendre au mauvais moment pour financer un projet.

Pour clarifier les objectifs sans se perdre, une grille simple fonctionne :

- Court terme (0–3 ans) : sécurité et disponibilité, priorité à la stabilité.

- Moyen terme (3–8 ans) : compromis entre progression et protection contre les creux.

- Long terme (8 ans et +) : recherche de croissance, acceptation de phases de baisse.

Une fois l’horizon posé, la répartition devient beaucoup plus rationnelle.

Profil investisseur et gestion des risques : éviter les décisions émotionnelles

Le profil investisseur ne se résume pas à « prudent » ou « dynamique ». Il inclut la capacité financière à encaisser une baisse (revenus stables, épargne de précaution, dettes) et la capacité psychologique à rester investi quand les marchés corrigent.

En pratique, une gestion des risques efficace consiste à réduire les situations où une décision doit être prise dans l’urgence. Un portefeuille trop agressif force souvent des arbitrages en pleine baisse, ce qui cristallise des pertes et abîme la stratégie.

Pour tester la cohérence du profil, quelques questions utiles s’imposent :

- Quelle baisse temporaire maximale serait supportable sans vendre ?

- Combien de mois de dépenses sont couverts par une épargne de sécurité ?

- Un projet important est-il prévu avant 5 ans ?

- Le revenu dépend-il fortement d’un même secteur que les investissements ?

Ces réponses cadrent le risque acceptable et préparent naturellement la question suivante : comment répartir les actifs.

Construire l’allocation d’actifs : le cœur d’un portefeuille d’investissement équilibré

L’allocation d’actifs explique une grande partie des résultats sur la durée. L’objectif n’est pas de battre un indice chaque année, mais de créer une architecture qui tienne en période de stress et reste compatible avec les objectifs.

Actions, obligations, liquidités : rôles et complémentarités

Les actions portent généralement le moteur de croissance à long terme, mais elles secouent le portefeuille à court terme. Les obligations apportent souvent une stabilité relative et des revenus, même si leur comportement dépend fortement des taux. Les liquidités, elles, offrent de la flexibilité : saisir une opportunité, financer un besoin, ou simplement éviter de vendre au pire moment.

Dans la pratique, chaque bloc répond à un besoin précis. Un entrepreneur exposé à un secteur cyclique (construction, transport) gagne parfois à éviter d’empiler des actions du même univers : cela réduit la corrélation entre patrimoine professionnel et financier.

Pour attribuer un rôle clair à chaque poche, une logique simple s’applique :

- Actions : croissance et protection contre l’érosion monétaire à long terme.

- Obligations : amortisseur, portage de rendement, stabilisation partielle.

- Liquidités : sécurité opérationnelle et capacité d’arbitrage.

- Actifs de couverture (ex. or) : diversification face à certains scénarios extrêmes.

Quand les rôles sont clairs, les choix de supports deviennent beaucoup moins émotionnels.

Diversification : secteurs, zones géographiques, styles de gestion

La diversification ne consiste pas à multiplier les lignes au hasard. Elle vise à éviter qu’un seul événement (crise sectorielle, choc géopolitique, récession locale) ne dicte toute la trajectoire du portefeuille.

Un cas fréquent en gestion de patrimoine : un investisseur européen très exposé à l’immobilier local et à son entreprise ajoute, sans s’en rendre compte, une surdose de risque « domestique » via des fonds concentrés sur la même zone. À l’inverse, élargir les zones et les styles (valeur, croissance, grandes et moyennes capitalisations) rend la performance moins dépendante d’un seul récit de marché.

Pour diversifier sans complexifier, ces axes suffisent souvent :

- Géographies : Europe, Amérique du Nord, Asie développée, émergents (avec mesure).

- Secteurs : éviter la surexposition à une seule industrie.

- Styles : panacher croissance et valorisations plus défensives.

- Devises : accepter une part de change quand l’horizon est long.

Cette logique prépare naturellement l’étape suivante : choisir des architectures « socle » faciles à piloter.

Deux modèles de portefeuilles équilibrés pour créer un socle patrimonial

Un portefeuille équilibré peut servir de base patrimoniale, à compléter ensuite par des satellites plus offensifs. Deux approches pédagogiques reviennent souvent : le portefeuille permanent et le portefeuille des 4 saisons, qui répartissent les risques entre actifs aux réactions différentes.

Portefeuille permanent : simplicité et robustesse

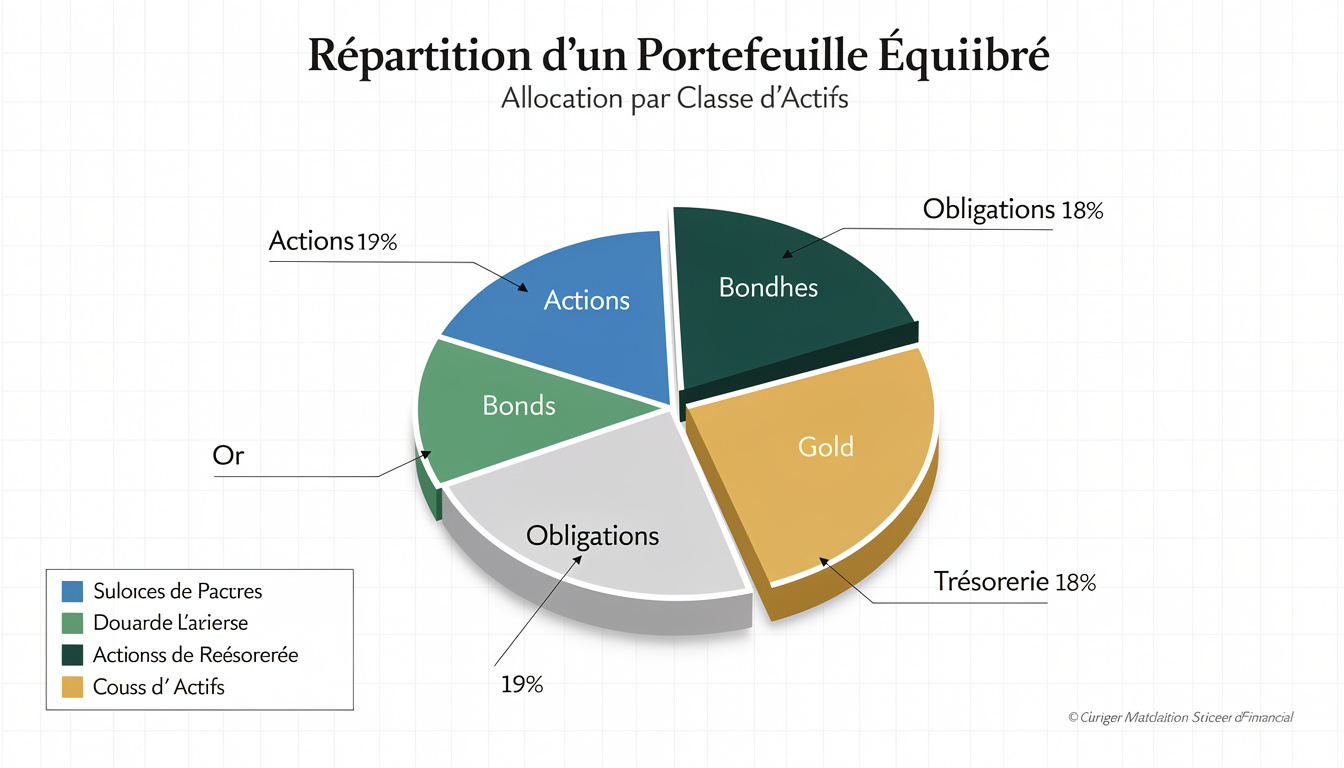

Le portefeuille permanent popularise une idée utile : accepter de ne pas être « parfait » dans chaque environnement, mais rester solide dans la plupart des scénarios. Sa répartition type est souvent présentée à parts égales : actions, obligations, or, liquidités.

Cette structure vise un comportement relativement stable, notamment quand un choc touche une classe d’actifs. Sur longue période, des historiques montrent une capacité à traverser des crises avec des drawdowns contenus, même si certaines années peuvent être difficiles (les périodes de remontée rapide des taux ont, par exemple, pénalisé simultanément obligations et certaines valorisations d’actions).

Pour un investisseur qui veut un socle peu chronophage, l’intérêt est clair : moins de décisions, plus de discipline. L’insight à retenir : la robustesse vient davantage de la construction que des prédictions.

Portefeuille des 4 saisons : un peu plus dynamique, toujours diversifié

Le portefeuille des 4 saisons conserve l’esprit d’équilibre, avec une part plus importante en actions et une pondération ajustée des poches défensives. La logique consiste à mieux capter les phases de croissance tout en gardant des amortisseurs.

Dans la vraie vie, ce type de répartition parle bien à un profil investisseur modéré à dynamique, surtout quand l’horizon dépasse 8–10 ans. Il peut aussi convenir à un chef d’entreprise qui souhaite un moteur de performance, sans faire reposer la trajectoire uniquement sur les marchés actions.

Pour choisir entre ces deux modèles, une règle pragmatique aide :

- Si la stabilité psychologique prime : préférer une structure très équilibrée.

- Si l’horizon est long et les revenus sont stables : accepter une part actions plus élevée.

- Si un gros projet approche : remonter progressivement la poche prudente.

Le modèle sert de point de départ ; l’ajustement se fait ensuite avec une méthode de suivi.

Rééquilibrage et discipline : maintenir l’équilibre sans sur-trader

Un bon portefeuille se gère davantage comme un cap à tenir que comme un tableau de bord à manipuler chaque semaine. Le rééquilibrage consiste à ramener la répartition vers la cible, afin de contrôler le risque après des hausses ou des baisses marquées.

Pourquoi un rééquilibrage annuel suffit souvent

Rééquilibrer trop fréquemment augmente les frictions : frais, fiscalité potentielle, et fatigue décisionnelle. Une cadence annuelle, parfois complétée par un seuil (écart significatif à la cible), suffit généralement pour maintenir une gestion des risques cohérente.

Une approche efficace consiste à utiliser les nouveaux versements pour corriger les écarts, sans vendre. Par exemple, si les actions ont surperformé et dépassent la cible, les apports peuvent être orientés vers les obligations ou la poche de liquidité jusqu’au retour à l’équilibre. L’insight final : le rééquilibrage transforme la volatilité en routine.

Erreurs fréquentes qui fragilisent le rendement à long terme

Les contre-performances viennent rarement d’un manque d’intelligence financière. Elles naissent souvent d’une série de petites incohérences : trop de concentration, une épargne de précaution insuffisante, ou une allocation incompatible avec la vie réelle.

Pour éviter les pièges les plus courants, une check-list simple aide :

- Confondre horizon et patience : investir long terme mais paniquer à la première baisse.

- Surpondérer un seul thème (technologie, énergie, crypto, etc.) au détriment du reste.

- Négliger les obligations en croyant qu’elles sont inutiles dans tous les environnements.

- Oublier la liquidité et devoir vendre pendant un creux pour financer un projet.

- Changer de stratégie à chaque cycle médiatique, ce qui casse la cohérence.

La suite logique consiste à relier ces principes à des choix concrets de supports et de frais, sans dénaturer la stratégie.